Comentarios de mercado | Febrero 2016

Tras un terrible comienzo de año, los mercados financieros tendieron a estabilizarse, consiguiendo acabar el mes mejor que empezaron. La renta variable global recuperó parte de las pérdidas ocurridas a principios de mes y, de nuevo, las acciones norteamericanas ofrecieron mayor rentabilidad que las europeas. La mejora de la confianza en el mercado de renta variable durante la segunda mitad del mes se extendió al mercado de crédito produciendo que tanto los bonos de grado de inversión como los de alto rendimiento dieron resultados positivos después de que los diferenciales de crédito alcanzaran el 11 de febrero su punto más alto desde 2009.

Los bancos centrales acapararon de nuevo el foco de atención. La Reserva Federal publicó el informe de su reunión de enero haciendo improbable una subida en los tipos en el corto plazo. La implementación de la política de tasas de interés negativas por el Banco de Japón no estuvo libre de turbulencias, por lo que tuvo que acentuar que dicha medida estímulo no se limitaría. El Banco Popular Chino redujo en 50 puntos básicos los niveles de reserva para los bancos de crédito con el objetivo de impulsar el crecimiento incrementando el dinero en circulación.

Un mes de volatilidad en el los mercados:

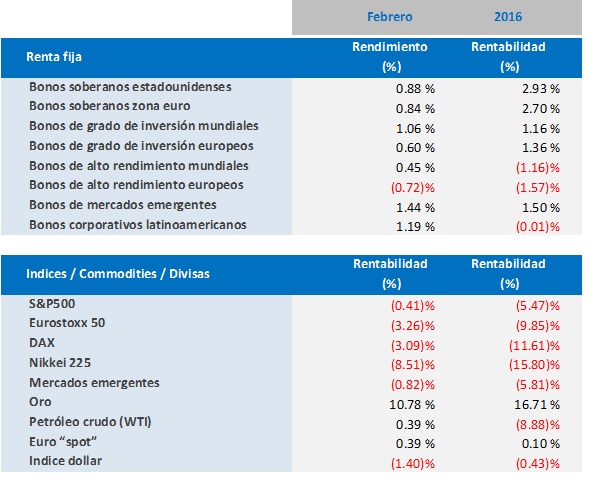

- Las acciones europeas terminaron el mes con unas pérdidas de alrededor del 3% después de haber perdido cerca de un 10% en los primeros días de febrero.

- El mercado de renta variable estadounidense rebotó a partir de mediados de mes, favoreciendo que las pérdidas de principios de febrero se redujeran a sólo un 0.4%. Este rebote se debió en parte a la publicación de las decisiones de la reunión de enero de la Reserva Federal en materia de política monetaria, que apuntaban a incrementos en las tasas de interés por debajo de las expectativas.

- Las acciones japonesas perdieron un 8.5%, que fue una consecuencias inesperada del anuncio por parte del Banco de Japón que de no habría límite a las medidas de estímulo implementadas que posicionaron las tasas de interés en territorio negativo a finales de enero. Como resultado, el Yen fue visto como una moneda refugio por los inversores apreciándose fuertemente durante el mes (+7.5%). Esto tuvo un golpe de efecto en la renta variable, arrastrándola a la baja por la salida de los inversores del mercado.

- Los mercados emergentes sorprendieron positivamente, con una caída de sólo 0.8% gracias a la recuperación del precio de las commodities en la segunda mitad del mes. Recibimos buenas noticias de Latin América, con subidas de un 5.9% de la brasileña Ibovespa y de un 16% para la argentina Merval.

- La renta fija terminó con ganancias en casi todos los sectores excepto por los bonos de alto rendimiento europeos que sintieron el castigo de su alta exposición a la deuda subordinada bancaria, que fue la que más sufrió durante el mes pasado

- Los bonos de grado de inversión ganaron un 1.1% y los de alto rendimiento se recuperaron un 0.5% a pesar de los decepcionantes retornos de los bonos bancarios, que retrocedieron entre un 1.5% (deuda senior) y un 10% (bonos subordinados e híbridos)

- El crudo protagonizó una fuerte recuperación tras alcanzar el 11 de febrero su nivel más bajo en 12 años. Este cambio fue el resultado de un acuerdo entre Arabia Saudita y Rusia (junto con otros productores de menor escala) para mantener la producción a los niveles de enero. Esto produjo una salto en el precio del crudo de un 30% durante las dos semanas posteriores al acuerdo, terminando el mes con una subida del 0.4%.

- El oro ha sido de nuevo el ganador en términos de rentabilidad, añadiendo en febrero una subida de un 10.8% a la ya fuerte subida de enero. Ha servido de refugio a los inversores desde principio de año, acumulando una rentabilidad del 16.7 %, convirtiendo este comienzo de año en el mejor comienzo para el oro desde 1980.

Los mercados mundiales en cifras

Perspectiva del mercado y posición de V3

Tras un impresionante repunte a mediados de mes en los activos de riesgo, esperamos que los mercados retornen a sus recientes niveles de alta volatilidad, debido a que la incertidumbre reinante pesa en la confianza del inversor. De nuevo los bancos centrales fueron los protagonistas, ya que las decisiones de la Reserva Federal de Estados Unidos y el Banco Central Europeo originaron notables movimientos de precios en todos los mercados. Los precios de los bonos deberían mantenerse gracias a las nuevas y esperadas medidas de estímulo del BCE en materia de política monetaria y por el mantenimiento de los de los tipos de interés por parte de la Reserva Federal. Sin embargo, hay que estar alerta, pues hemos visto que las acciones tomadas por el BCE han estado en conflicto con los mensajes transmitidos por el mismo. Después de dos semanas esperando medidas de estímulo adicionales, el BCE está tomando el riesgo de implementar medidas por debajo de las expectativas de los inversores, desencadenando importantes ventas. Incluso con nuevas medidas de estímulo, los mercados podrían tener una reacción negativa – la caída de un 5% en el Eurostoxxx en el intradiario del 3 de diciembre de 2015 es un claro indicador de que este escenario se puede repetir.

Somos optimistas en relación a la economía global, se prevé que no entrará en recesión a corto plazo. La economía estadounidense debería continuar en territorio positivo contribuyendo a que las tendencias a la venta correspondan sólo a correcciones a corto plazo, y al mismo tiempo, sirva de soporte a los mercados de crédito, tanto a los bonos de grado de inversión como a los de alto rendimiento. En Europa, a pesar del riesgo de que las políticas monetarias sean de menor intensidad que las esperadas por el mercado, el BCE las mantendrá activas, lo que será positivo para la renta variable y la renta fija.

Aún mantenemos nuestra visión de que la diversificación y el mantenimiento de una estrategia de liquidez es la mejor manera para navegar en estas aguas tan volátiles. Es importante estar preparado para adaptarse a repentinos cambios en los mercados. En definitiva, nuestra apuesta es, siempre que sea posible, mantener una cartera de acciones y de bonos de grado de inversión, bonos de alto rendimiento y de mercados emergentes en entidades de renombre, así como inversiones flexibles y manejadas activamente en lugar de inversiones pasivas basadas en índices.

Cássio H. Valdujo

+41 22 715 0910

cassio.valdujo@v3cap.com