Comentarios de mercado | mayo 2016

Mayo fue otro mes de alta volatilidad, con fluctuaciones de mercado similares a las que vimos en abril, continuando la senda positiva del pasado mes en la mayoría de los activos de riesgo a nivel global. Los índices de renta variable de los mercados desarrollados terminaron el mes con subidas al igual que los bonos de alto rendimiento, que volvieron a subir favorecidos por las ganancias del petróleo.

La Reserva Federal fue una vez más la gran protagonista en términos de influencia sobre los mercados. La publicación de las decisiones de la reunión de abril apuntaba a un riesgo de subida de las tasas de interés en los Estados Unidos mayor del esperado para Junio. Como consecuencia, la curva de rendimiento del Tesoro se ajustó ante la expectativa de una FED restrictiva, produciendo una bajada en el precio de los bonos soberanos y de los bonos de grado de inversión. Unos días más tarde, la presidenta Janet Yellen reiteró que el momento de una subida de las tasas estaba cerca, sin embargo, insistió en su preocupación por una subida muy rápida, puesto que esto limitaría las herramientas a disposición del banco central para combatir una recesión económica o financiera severa, este es el motivo por el que se propone actuar lentamente. Ese fue mensaje que esperaban los inversores y los mercados terminaron en mes en tendencia positiva, a pesar de las pérdidas producidas a mediados de mes.

Otro mes fuerte para los activos de riesgo:

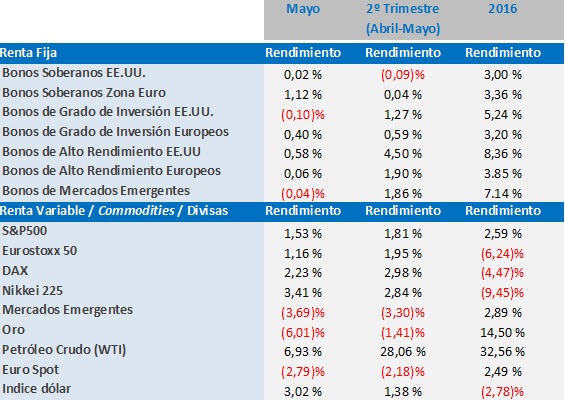

- El dólar ha recuperado parte de las pérdidas acumuladas desde principios de 2016, ganando un 3,02% en el mes, lo que produjo la caída de los precios de la mayoría de las materias primas.

- Los mercados emergentes dieron resultados negativos en mayo, tanto las acciones (-3,69 %) como los bonos (-0,04 %) perdieron en respuesta a la fortaleza del dólar.

- El petróleo logró alcanzar los 50.00 dólares por barril durante el mes, antes de que el WTI perdiera fuerza para acabar a $49.10 por barril, a pesar del fortalecimiento del dólar. La producción diaria de crudo en Estados Unidos cayó a mínimos no vistos desde 2014. Este hecho, junto con las interrupciones de la en producción en Nigeria, Libia y Canadá acortó la distancia entre oferta demanda favoreciendo la subida del precio.

- Los mercados de renta variable de los países desarrollados tuvieron un mes positivo, animados por el flujo de buenas noticias que llegaban desde Europa: por un lado, el nuevo acuerdo de los acreedores de Grecia sobre una medida adicional de alivio de la deuda y por otro, los resultados de las encuestas sobre el referéndum en el Reino Unido (Brexit) apuntando a la victoria de los partidarios de la permanencia en la Unión Europea.

- Las acciones estadounidenses cerraron el mes con una subida del 1,5 %, las acciones europeas subieron un 1,75 % y las acciones japonesas subieron un 3,41%.

- Los mercados de renta fija tuvieron resultados variados tras la asimilación por parte de los inversores de las noticias procedentes de la FED y de los miembros de su junta directiva: Los bonos del tesoro estadounidense cerraron el mes con una mínima subida (+0,02 %), mientras que los bonos de grado de inversión perdieron un 0,10 %, por último los bonos de alto rendimiento ganaron un 0,58 % - impulsados por el aumento del precio del petróleo.

Los mercados globales en cifras

Perspectiva del Mercado y Posición de V3

Con la valoración de las acciones aproximándose a niveles extremadamente altos, sería ir en contra de la intuición, esperar que el mercado de renta variable estadounidense alcanzara nuevos máximos en 2016, sobre todo teniendo en cuenta que existe un riesgo inminente de aumento de la tasa de interés que fortalecería el dólar, dañando al mismo tiempo los márgenes de las compañías estadounidenses.

Junio será testigo de numerosos eventos y noticias que tendrán una gran potencial de influencia en los mercados y en las distintas clases de activos:

- Reunión de los comités de política monetaria del Banco Central Europeo, la Reserva Federal y el Banco de Japón, con la correspondiente volatilidad que esto trae a los mercados;

- La largamente esperada reunión de la OPEC en la que se intentará llegar al acuerdo no conseguido durante la pasada cumbre de abril en Doha;

- El resultado de la votación sobre el Brexit, que podría tener implicaciones políticas y económicas no sólo para el Reino Unido y el resto de Europa, sino también para el resto del mundo, pudiendo suponer el inicio de la caída del Euro y rotura de la Eurozona;

- Junio ha sido históricamente un mes de pérdidas en los mercados – en los últimos 10 años ha sido tradicionalmente uno de los peores meses del año en lo que se refiere a renta variable estadounidense, acuñando el tristemente famoso dicho de “sell in May and go away” (“vender en mayo y retirarse”).

A medida que aumenta la amenaza de una mayor volatilidad, seguimos comprometidos con nuestra postura de no añadir por el momento riesgo a las carteras. Somos conscientes de que un cambio de visión por parte de la FED, pondría freno a la subida de las tasas de interés durante las próximas reuniones de política monetaria. Esto afectaría intensamente la confianza de los inversores - para mejor o para peor - pero creemos que en cualquier caso, este hecho resulta insignificante en comparación con los riesgos que ya muestra la valoración actual del mercado. Teniendo en cuenta todas estas variables, continuaremos centrándonos en estrategias de diversificación global, dando preferencia a estrategias flexibles y manejadas activamente, con más foco aún si cabe en la detección de inversiones en nombres de calidad de todas las clases de activos, ya sean acciones, renta fija de grado de inversión, bonos de alto rendimiento o bonos de mercados emergentes.

Para más información, por favor póngase en contacto con nuestro Especialista en Inversiones, Cássio H. Valdujo:

+41 22 715 0910

cassio.valdujo@v3cap.com