Comentarios generales de mercado | Enero

Fue un mes terrible para los activos de riesgo. La nueva incertidumbre sobre el crecimiento de la economía mundial trajo como consecuencia algunas de las peores pérdidas que se hayan registrado en los mercados de renta variable mundiales en el mes de enero. Algunas de las causas principales fueron:

- Tanto el Banco Mundial como el FMI corrigieron a la baja sus proyecciones para 2016 sobre la economía mundial.

- Incertidumbres sobre el verdadero estado de la economía china.

- La caída sin freno de los precios de los commodities.

Una vez más los bancos centrales salieron al rescate de los mercados, siendo el Banco de Japón el último en impulsar una política de tasas de interés negativas y el BCE dando señales de un mayor estímulo. Estados Unidos no fue la excepción y los últimos datos macroeconómicos poco alentadores aumentan la probabilidad de que la Fed eleve las tasas de interés solo una vez en 2016.

Una debacle para los activos de riesgo:

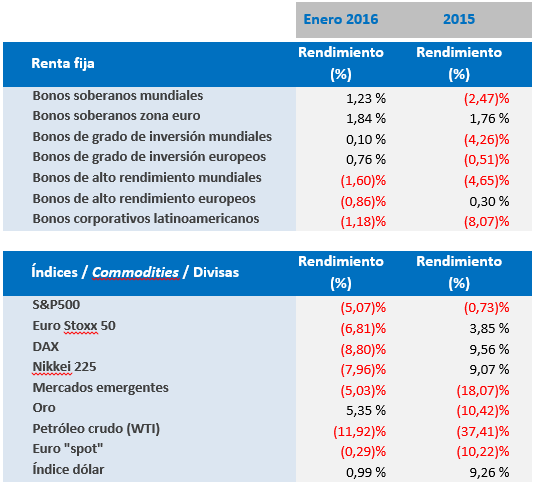

- Se registraron pérdidas en la mayoría de los mercados de renta fija y renta variable, siendo los bonos soberanos mundiales y los bonos de grado de inversión los únicos en arrojar resultados positivos.

- El 2016 comenzó de manera muy negativa para las acciones chinas, que perdieron más de un 20% en enero, tras un desastroso 2015. Los mercados estuvieron cerrados dos veces en la primera semana bursátil del año debido a que los inversores entraron en pánico y vendieron los activos cuando los mercados alcanzaron el nivel de interrupción -ahora ya eliminado- de las operaciones.

- Las acciones estadounidenses tuvieron el peor comienzo de año de todos los tiempos, con reiteradas olas de venta en los primeros días de enero, pues los inversores temían el efecto de contagio del desplome del mercado chino.

- Las acciones europeas siguieron la tendencia negativa del mercado, alcanzando pérdidas del 12% e incluso superiores, antes de ser rescatadas por el BCE y su promesa de un "mayor estímulo".

- El petróleo alcanzó el 20 de enero su nivel más bajo en más de 12 años, tras lo cual experimentó un repunte impresionante debido a las expectativas de un acuerdo por parte de los productores de limitar la oferta, lo que contribuyó a compensar una parte de las pérdidas del mes.

- Los diferenciales de los bonos de alto rendimiento se mantuvieron estrechamente vinculados con los commodities, convirtiéndose así en otro mes de fuertes pérdidas para los bonos, ya que los inversores trataron de mantenerse lejos de los activos de riesgo.

Los mercados mundiales en cifras

Perspectiva del mercado y posición de V3

Para quienes creen en el "efecto enero", la hipótesis de que los precios aumentan en enero más que en ningún otro mes del año, el desempeño del mercado fue realmente desalentador. La extrema volatilidad del mercado en la mayoría de las clases de activos (por ejemplo, 10 de 19 sesiones bursátiles de enero registraron variaciones mayores al 3% en el precio del crudo), además de la persistente falta de confianza de los inversores, solo podría ocasionar más problemas en el corto plazo. Dicho esto, creemos que aún no existe evidencia suficiente como para sugerir que el peor escenario de una recesión mundial y/o una crisis financiera similar a la de 2008 es posible.

Una cosa sí es segura: la volatilidad no va a desaparecer en 2016 por múltiples motivos.

- Hasta ahora el año ha estado dominado por una creciente desconfianza hacia el crecimiento económico mundial.

- En Europa, se prevé que el BCE anuncie mayores estímulos a finales del primer trimestre, lo que podría seguir sosteniendo a los mercados en el corto plazo. No obstante, de no cumplirse las expectativas de los inversores, podría generarse una nueva ola de ventas.

- Se prevé que la economía estadounidense crezca apenas levemente. Esto, sumado al reciente debilitamiento del mercado laboral hizo que los inversores estimaran un único aumento de tasas del 0,25% para 2016, lo que debilitaría al dólar. Por otro lado, los temores de una recesión están más presentes que nunca y los pronósticos extremos de algunos analistas ya proyectan un crecimiento económico negativo para 2016.

- La iliquidez de la renta fija sigue siendo una verdadera preocupación, pues la falta de creadores de mercado con una cartera de tamaño considerable implica que cualquier venta de bonos debe encontrar un inversor dispuesto a asumir el riesgo.

- Sigue habiendo mucha preocupación con respecto al crecimiento y a las fuertes salidas de capital de China.

- Se prevé que continúe la venta de fondos soberanos de inversión en este contexto de mercado particularmente débil, lo cual, a menos que se modifique la perspectiva económica, limitará cualquier suba significativa.

- Los precios del petróleo seguirán bajo presión en 2016, ya que la posibilidad de un acuerdo entre la OPEC, Rusia y México (entre otros) para reducir el exceso de oferta del crudo es baja, cuando menos.

Una vez más, la clave para seguir sorteando con éxito esas aguas agitadas es la diversificación. Cada clase de activos reacciona de manera diferente a los choques externos. Los inversores se están inclinando por alternativas más seguras para invertir lo producido de sus ventas masivas, como las asignaciones en bonos de alta calidad crediticia. Si bien esto podría generar un interés casi nulo, podría utilizarse como cobertura en caso de una venta masiva en el mercado de renta variable.

Un contexto de recesión demandaría una asignación completamente diferente a la de un crecimiento económico positivo. Por lo tanto, es importante estar preparados para reaccionar y para asegurarse de que las carteras puedan sobrevivir a diversos escenarios. Por eso, seguimos inclinándonos por alternativas líquidas en lugar de las ilíquidas, así como las estrategias flexibles y de gestión activas en lugar de asignaciones pasivas en base a índices de referencia. La calidad sigue siendo la clave y puede hacer la diferencia entre salvarse por un pelo y perder la batalla.

Sabemos que el contexto de mercado actual obliga a los inversores a ser cautelosos. Sin embargo, en ausencia de un cambio sustantivo en la perspectiva económica mundial y teniendo en cuenta el actual escenario de bajas tasas de interés, creemos que mantener una cartera diversificada es la mejor opción para aprovechar cualquier oportunidad de inversión que pudiera surgir como consecuencia de la alta volatilidad de los mercados, mientras que permitiría limitar las pérdidas ante una situación adversa.

Cássio H. Valdujo

+41 22 715 0910

cassio.valdujo@v3cap.com