Comentarios de mercado | Abril 2016

Abril fue otro mes bueno para los activos de riesgo en todo el mundo. El mercado global de acciones continuó con su fuerte subida a pesar del aumento de la volatilidad. El dólar se debilitó aún más, empujando al alza los precios de las materias primas y a la baja los diferenciales de crédito durante un mes de abril con poco movimiento en la curva de tipos de interés en Estados Unidos.

Tanto el BCE como la FED celebraron reuniones durante el mes, sin embargo, no hubo cambios en las tasas de interés en ninguna de las regiones. La FED indicó que no tenía ninguna prisa por subir las tasas de interés durante su próxima reunión de junio. Mientras tanto, el BCE dio a entender que serían más prudentes si cabe, lo que sugiere que las tasas se mantendrán en los niveles actuales o incluso más bajos durante un periodo prolongado y que se implementarían, si fuera necesario, nuevas medidas de flexibilización monetaria (incluyendo ajustes a programa de compra de bonos)

Otro mes fuerte para los activos de riesgo:

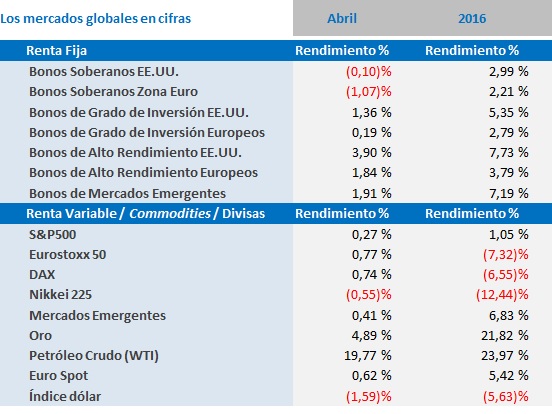

- Una vez más, el dólar bajó durante el mes, perdiendo un 1,6 % – lo que produjo fuertes subidas en las materias primas y en los mercados emergentes (tanto en acciones como en renta fija).

- El petróleo tuvo otro mes de fuertes ganancias, finalizando con una subida del 19,8 % cerrando por encima de los $45 por barril por primera vez desde febrero. Fue principalmente en respuesta a la debilidad del dólar y a pesar de la incapacidad, de alguna manera esperada, de los principales países productores de petróleo para llegar a un acuerdo de límite de la producción mundial.

- El oro avanzó un 4,9 % en abril, gracias a la debilidad del dólar y al aumento de la volatilidad. Dicha subida le ha permitido recuperar las pérdidas de marzo y lograr una ganancia acumulada en el año de un 21,8 %.

- Tras los increíbles resultados de marzo, los mercados emergentes de renta variable tuvieron resultados mixtos durante el mes de abril, hubo ganancias en Brasil y Rusia contrarrestadas con resultados negativos en China. En su conjunto, el sector terminó el mes al alza un 0,4%.

- Las acciones estadounidenses cerraron el mes ligeramente al alza, con ganancias en el índice S&P500 del 0,3%. El retraso de la FED en aumentar las tasas de interés y la tendencia a la debilidad del dólar son una bendición para las empresas estadounidenses que generan un porcentaje de sus ingresos en el extranjero.

- Las bolsas europeas siguieron la tendencia de los mercados desarrollados, terminando el mes con una subida del 0,8%. Los países de la periferia nos traen los aspectos más destacados del mes, con subidas en los mercados español e italiano de un 3,5% y un 2,7 % respectivamente.

- Los mercados de renta fija, aprovecharon una vez más el ambiente positivo creado por los bancos centrales y sus políticas monetarias acomodaticias, o al por lo menos no restrictivas, Los bonos soberanos de EE.UU. y Europa sufrieron debido al momento actual de apetito por el riesgo y al ambiente bajo rendimiento, mientras que los mercados de crédito tenían un mes más fuerte.

- Los bonos de alto rendimiento estadounidenses cosecharon una fuerte ganancia del 3,9% en abril (+7,7 % en el año), ya que la recuperación del precio de las materias primas repercutió positivamente en los sectores energético y de materiales durante el mes. Los bonos de alto rendimiento europeos también tuvieron un buen mes, subiendo un 1,8 % en el mes (+3,8% en el año), por último, los bonos de mercados emergentes se comportaron de manera similar, terminando el mes con una ganancia del 1,9% (+7,2% en el año), debido a que el sector se vio apoyado por las ganancias en el precio de las materias primas y la debilidad del dólar.

Los mercados globales en cifras Abril 2016

Perspectiva del Mercado y Posición de V3

“Sell in May and go away?” (Vender en mayo y retirarse)? La idea de que los inversores deberían vender en mayo y volver a los mercados en Octubre parece muy apetecible si observamos el histórico del Índice industrial Dow Jones desde la década de los 50, donde se produce una ganancia media del 4% en los cuatro primeros meses del año, se mantiene estable los 6 meses siguientes y acaba con una subida adicional del 3% en los dos últimos meses. A pesar esta tendencia, para decidir la mejor estrategia de inversión no hay que olvidar que dicha tendencia oculta otros importantes aspectos a tener en cuenta y además tampoco incluye el análisis fundamental y el “momentum”.

El riesgo del Brexit (salida del Reino Unido de la Unión Europea) y el hecho de que el mercado de capitales está sobrevaluado, sólo añaden incertidumbres y mantendrán los niveles de volatilidad altos en los próximos meses. Sin embargo, dado que las políticas monetarias siguen siendo acomodaticias en la mayoría de los países desarrollados y esta postura no debería cambiar a corto plazo, los mercados deberían sentirse apoyados por el dinero barato y de fácil acceso que continuará fluyendo en abundancia. La reciente recuperación de los precios de las materias primas, junto con datos macroeconómicos mejor de los esperados en China, han aumentado la confianza en todo el mundo, aliviando la presión en las economías más débiles y trayendo también una disminución del riesgo sistemático.

Seguimos comprometidos con nuestra postura neutral en relación al riesgo y no añadiremos más por el momento. La valoración actual del mercado y el posibilidad de contaminación si llegara a producirse el Brexit a finales de junio, puede dar lugar a que las recientes correcciones en los precios parezcan un pequeño “hipo” y que tengamos que estar atentos y preparados para actuar en caso de que este negativo escenario se haga realidad. Por lo tanto, seguimos enfocados en estrategias líquidas con una amplia diversificación global. Continuamos siendo favorables a estrategias de gestión flexibles, activa y, más que nunca, buscamos inversiones en nombres de calidad en todas las clases de activos, ya sea en acciones, renta fija de grado de inversión, bonos de alto rendimiento o bonos de mercados emergentes